新闻公告

学院资讯

高盛:日本债务降低了我们的债务

作者:BET356官网在线登录日期:2025/05/26 浏览:

资料来源:华尔街新闻

高盛(Goldman Sachs)认为,尽管日本的卖家尚未被送往日本股市或外汇市场,但其溢出对全球债券市场的影响越来越重要。自今年年初以来,日本30年的债券为G4全国收益率贡献了大约80个上的压力点,这成为最大的看跌势头。这意味着,上个月美国财政部收益率的攀升可能主要是日本长期财政市场中混乱的“副产品”。

本周全球债券市场最引人注目的事情不是攀登美国债券,而是日本政府债券市场的暴力波动。高盛的最新研究报告表明,日本长期债券债券产量的“ Pagagaks”增加是美国债券急剧崩溃的推动力。

根据朱芬交易统计的新闻,在24日n,高盛(Goldman Sachs)认为,日本长期债券收益率提高的主要原因是供需的严重失衡。人寿保险公司严格减少了由于差距持续时间的扩大,并加强了政府财政问题和由重新分配交易引起的销售,这共同在长期的财政债券市场中建立了压力卖方。这些因素导致日本政府债券市场的消费者差,流动性极低,即使日本银行持有大量的政府债券,但不可能使单一返回。

高盛萨克斯(Goldman Sachs)还强调,即使日本的卖家尚未被送往日本股市或外汇市场,但其溢出对全球债券市场的影响越来越重要。数据表明,从今年年初开始,日本政府债券的贡献约为80个。G4(美国,欧洲,日本和英国)产品的向上压力,这一直是看跌势头的最大来源。这意味着,上个月美国财政部收益率的攀升可能主要是日本长期财政市场中混乱的“副产品”。

在最前沿,日本政府债券市场的波动将继续。尽管日本政府可以考虑减少长期的政府债券发行或重新购买,但高盛(Goldman Sachs)认为,如果没有主要的宏观经济政策来应对高通货膨胀率。日本银行的财务政策趋势,尤其是调整其加强量,将是影响短期市场趋势的关键。

为什么日本政府的长期纽带承受果实?

高盛的日本利率交易员Yusuke Ochi指出,日本财政部的长期收获在最近一天大幅增加s,主要是由于供求平衡的严重恶化,其中包括对人寿保险公司的需求变化和蕾丝的限制,这并不短时间内,增加了差距的持续时间,而这种趋势并不是短期现象。

对人寿保险公司的需求不足:持续时间保险公司的差距处于负面状态(直到2024年9月,为-1。5年),因此很难继续产生对长期政府债券的需求。特别是对于40年的国库债券,新的偿付能力政策下的债务折扣曲线使自然消费者很难。此外,一些消费者过去已成为出售日本政府债券的网,从而导致过度悲观的供应和需求观点。

财政问题加剧了:在参议院选举方法中,几乎所有反对党都要求减少消费税。如果统治的自由民主党遇到了一项主要失败,对日本财政前景的担忧将大大增加。如果它导致日本财政部的Bo Ratingno崩溃,那么对长期财政债券的需求可能会加剧。

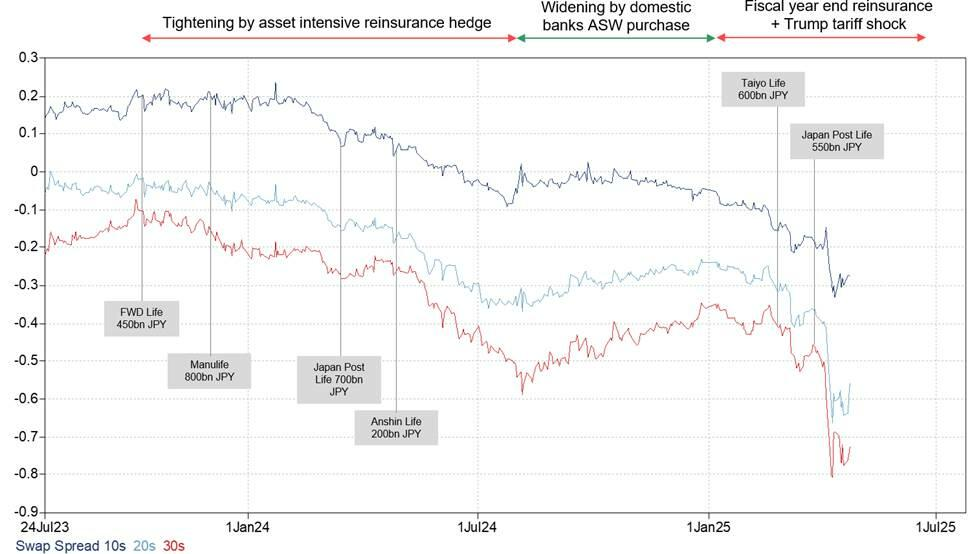

资产密集型再保险保险影响:2023年10月之后,宣布了一系列大规模的重新资源保证交易。在这种业务模型中,再保险公司取代了日本人寿保险公司的财产和责任,并用更高的收益产品代替了物业以赢得利息价差。在此过程中,日本政府债券经常出售,这会对长期政府债券的供应平衡产生负面影响。

市场技术因素和定位偏差

该报告称,高盛的日本利率策略师比尔祖指出,目前30年日本国库券的收益水平与30年的德国国库券相当他有效的较低时间。

此次销售完全集中在长期债券上,导致10岁和30岁的患病率在全部收益率下超过了其共同关系。同时,高盛(Goldman Sachs)的10年高级期限的测量并未急剧增加,而2岁,5岁和10岁儿童的变化也小于与30年收益率的平均关系。

销售因技术和职位因素加剧,包括杠杆债券的债券债券需求中的杠杆率和流动性差。它主要与日本银行持有日本国库券市场的52%有关。

值得注意的是,如果与美国市场形成鲜明对比的话,出售30年的国库债券不会伴随着其他日本物业(例如股票或货币)的投资组合压力。在美国,国库销售商通常伴随着股票标记的削弱ET和美元。这种衰败可能表明,日本30年债券的当地弱点可能是暂时的,如果技术和位置张力很容易,可以逆转。

通货膨胀,供需失衡的根本原因

高盛(Goldman Sachs)认为,波动性周期的主要原因是通货膨胀率不断增加,与上述供求不平衡,这是由于长期需求的崩溃和对政府融资的持续重大需求而导致的。

日本的通货膨胀超出了预期:日本的通货膨胀率高于预期,部分原因是日本银行无法控制的大米/食品价格上涨。高度周期中正向通胀的期望增加,导致对平衡收率的持续re悔。

ALM帐户需求减少:与其他国家一样,日本的收益率提高,导致对ALM帐户的需求减少,因为由于利率提高而降低了责任。

海外投资者对J没有兴趣亚太债券:日本证券协会(JSDA)的每月交易数据表明,国内长期债券处理稳定,引起了人们对吸收长期债券供应的担忧,尤其是在解除供应的情况下。在最近的长期财政拍卖会上,最近令人惊叹的弱点可以看出这一点,包括1987年财政部的20年历史拍卖会达到最糟糕的穆拉。这表明,这一说法是,日本投资者不购买美国国库券而不是购买大量日本的长期债券是错误的。

溢出的全球影响:日本债务拖入美国债务

高盛指出,通过提高日本利率在全球债券市场中溢出的风险是客户提出的一个普遍问题。证据混合在一起。

一方面,高盛(Goldman Sachs)认为,技术因素是日本长期债券的主要原因。结果,这可能意味着对其他市场。此外,标准的G4收益率因子(第一个主要成分)对长期曲线的整体变化(例如10 - 20年期)具有较小的功率解释,这表明长期产量的变化更为具体。

另一方面,有更多证据表明,日本政府的长期债券开始对全球长期收获施加更大的压力。高盛的变化模型表明,从今年年初开始,日本30年的国库债券已贡献了大约80个基本的向上压力,向G4产量和G4中最大的看跌力来源。自4月2日以来,几乎所有这些都发生了,这可能反映出流动性的不良背景,谨慎地获得风险并增加了财政问题(这也反映在其他G4市场中)。

这意味着,最近出售给美国国库券的压力的最新出售实际上不是由于美国当地因素所致,而是副本。日本清除后端位置的产物。

投资者面临着连续波动的危险

面对债券市场的持续干扰,日本财政部可能会考虑减少30年和40年的政府债券,甚至重新购买非流动债券。但是,历史经验表明,如果没有市场危机的压力,就不会发生积极的财政紧缩政策,因为这相当于执政党的政治自杀。

催化因素更有可能是日本银行的财务政策的决定,包括对严格道路数量的任何调整。

高盛的经济学家认为,下一个增长速度将到2026年1月,最终率可能达到1.5%的遥远刺激性。在此之前,高盛(Goldman Sachs)继续以5年和10年的利率预测上升压力,在下一件事中,日本国库券的表现差。12个月。

高盛分析师已经承认,目前尚不清楚如何解决日本国库债券的当前波动。但是,宏观驱动因素已经给了主要的债券市场通常面临 - 高通货膨胀和巨大的债券供应 - 这种re悔过程有些激烈,更长的时间对国内外市场更具破坏性。

正如高盛的摘要所说:

“日本政府30年债券的野火可能是由于当地的天气条件造成的,但是长期财产面临的恶劣气候表明,全球曲线将继续改变。”

~~~~~~~~~~~~~~~~~~~~~~~~~~

上卡帕纳(Kapana)上的欧文特征来自风水贸易站。

有关更详细的解释,包括实时解释,线路研究等,请加入[Zhaofeng贸易站)年度会员]

Air Trading Station Co创建的华尔街新闻和聪明的堡垒;

市场很危险,因此在投资时要小心。这文章不会产生个人投资建议,也不会考虑个人用户的特殊投资目标,财务状况或需求。用户应考虑本文中的任何意见,意见或结论是否符合其特定情况。基于此的投资是您自己的责任。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码,以供希吉特(Higit)遵循更多的粉丝(sinafinance)

资料来源:华尔街新闻

高盛(Goldman Sachs)认为,尽管日本的卖家尚未被送往日本股市或外汇市场,但其溢出对全球债券市场的影响越来越重要。自今年年初以来,日本30年的债券为G4全国收益率贡献了大约80个上的压力点,这成为最大的看跌势头。这意味着,上个月美国财政部收益率的攀升可能主要是日本长期财政市场中混乱的“副产品”。

本周全球债券市场最引人注目的事情不是攀登美国债券,而是日本政府债券市场的暴力波动。高盛的最新研究报告表明,日本长期债券债券产量的“ Pagagaks”增加是美国债券急剧崩溃的推动力。

根据朱芬交易统计的新闻,在24日n,高盛(Goldman Sachs)认为,日本长期债券收益率提高的主要原因是供需的严重失衡。人寿保险公司严格减少了由于差距持续时间的扩大,并加强了政府财政问题和由重新分配交易引起的销售,这共同在长期的财政债券市场中建立了压力卖方。这些因素导致日本政府债券市场的消费者差,流动性极低,即使日本银行持有大量的政府债券,但不可能使单一返回。

高盛萨克斯(Goldman Sachs)还强调,即使日本的卖家尚未被送往日本股市或外汇市场,但其溢出对全球债券市场的影响越来越重要。数据表明,从今年年初开始,日本政府债券的贡献约为80个。G4(美国,欧洲,日本和英国)产品的向上压力,这一直是看跌势头的最大来源。这意味着,上个月美国财政部收益率的攀升可能主要是日本长期财政市场中混乱的“副产品”。

在最前沿,日本政府债券市场的波动将继续。尽管日本政府可以考虑减少长期的政府债券发行或重新购买,但高盛(Goldman Sachs)认为,如果没有主要的宏观经济政策来应对高通货膨胀率。日本银行的财务政策趋势,尤其是调整其加强量,将是影响短期市场趋势的关键。

为什么日本政府的长期纽带承受果实?

高盛的日本利率交易员Yusuke Ochi指出,日本财政部的长期收获在最近一天大幅增加s,主要是由于供求平衡的严重恶化,其中包括对人寿保险公司的需求变化和蕾丝的限制,这并不短时间内,增加了差距的持续时间,而这种趋势并不是短期现象。

对人寿保险公司的需求不足:持续时间保险公司的差距处于负面状态(直到2024年9月,为-1。5年),因此很难继续产生对长期政府债券的需求。特别是对于40年的国库债券,新的偿付能力政策下的债务折扣曲线使自然消费者很难。此外,一些消费者过去已成为出售日本政府债券的网,从而导致过度悲观的供应和需求观点。

财政问题加剧了:在参议院选举方法中,几乎所有反对党都要求减少消费税。如果统治的自由民主党遇到了一项主要失败,对日本财政前景的担忧将大大增加。如果它导致日本财政部的Bo Ratingno崩溃,那么对长期财政债券的需求可能会加剧。

资产密集型再保险保险影响:2023年10月之后,宣布了一系列大规模的重新资源保证交易。在这种业务模型中,再保险公司取代了日本人寿保险公司的财产和责任,并用更高的收益产品代替了物业以赢得利息价差。在此过程中,日本政府债券经常出售,这会对长期政府债券的供应平衡产生负面影响。

市场技术因素和定位偏差

该报告称,高盛的日本利率策略师比尔祖指出,目前30年日本国库券的收益水平与30年的德国国库券相当他有效的较低时间。

此次销售完全集中在长期债券上,导致10岁和30岁的患病率在全部收益率下超过了其共同关系。同时,高盛(Goldman Sachs)的10年高级期限的测量并未急剧增加,而2岁,5岁和10岁儿童的变化也小于与30年收益率的平均关系。

销售因技术和职位因素加剧,包括杠杆债券的债券债券需求中的杠杆率和流动性差。它主要与日本银行持有日本国库券市场的52%有关。

值得注意的是,如果与美国市场形成鲜明对比的话,出售30年的国库债券不会伴随着其他日本物业(例如股票或货币)的投资组合压力。在美国,国库销售商通常伴随着股票标记的削弱ET和美元。这种衰败可能表明,日本30年债券的当地弱点可能是暂时的,如果技术和位置张力很容易,可以逆转。

通货膨胀,供需失衡的根本原因

高盛(Goldman Sachs)认为,波动性周期的主要原因是通货膨胀率不断增加,与上述供求不平衡,这是由于长期需求的崩溃和对政府融资的持续重大需求而导致的。

日本的通货膨胀超出了预期:日本的通货膨胀率高于预期,部分原因是日本银行无法控制的大米/食品价格上涨。高度周期中正向通胀的期望增加,导致对平衡收率的持续re悔。

ALM帐户需求减少:与其他国家一样,日本的收益率提高,导致对ALM帐户的需求减少,因为由于利率提高而降低了责任。

海外投资者对J没有兴趣亚太债券:日本证券协会(JSDA)的每月交易数据表明,国内长期债券处理稳定,引起了人们对吸收长期债券供应的担忧,尤其是在解除供应的情况下。在最近的长期财政拍卖会上,最近令人惊叹的弱点可以看出这一点,包括1987年财政部的20年历史拍卖会达到最糟糕的穆拉。这表明,这一说法是,日本投资者不购买美国国库券而不是购买大量日本的长期债券是错误的。

溢出的全球影响:日本债务拖入美国债务

高盛指出,通过提高日本利率在全球债券市场中溢出的风险是客户提出的一个普遍问题。证据混合在一起。

一方面,高盛(Goldman Sachs)认为,技术因素是日本长期债券的主要原因。结果,这可能意味着对其他市场。此外,标准的G4收益率因子(第一个主要成分)对长期曲线的整体变化(例如10 - 20年期)具有较小的功率解释,这表明长期产量的变化更为具体。

另一方面,有更多证据表明,日本政府的长期债券开始对全球长期收获施加更大的压力。高盛的变化模型表明,从今年年初开始,日本30年的国库债券已贡献了大约80个基本的向上压力,向G4产量和G4中最大的看跌力来源。自4月2日以来,几乎所有这些都发生了,这可能反映出流动性的不良背景,谨慎地获得风险并增加了财政问题(这也反映在其他G4市场中)。

这意味着,最近出售给美国国库券的压力的最新出售实际上不是由于美国当地因素所致,而是副本。日本清除后端位置的产物。

投资者面临着连续波动的危险

面对债券市场的持续干扰,日本财政部可能会考虑减少30年和40年的政府债券,甚至重新购买非流动债券。但是,历史经验表明,如果没有市场危机的压力,就不会发生积极的财政紧缩政策,因为这相当于执政党的政治自杀。

催化因素更有可能是日本银行的财务政策的决定,包括对严格道路数量的任何调整。

高盛的经济学家认为,下一个增长速度将到2026年1月,最终率可能达到1.5%的遥远刺激性。在此之前,高盛(Goldman Sachs)继续以5年和10年的利率预测上升压力,在下一件事中,日本国库券的表现差。12个月。

高盛分析师已经承认,目前尚不清楚如何解决日本国库债券的当前波动。但是,宏观驱动因素已经给了主要的债券市场通常面临 - 高通货膨胀和巨大的债券供应 - 这种re悔过程有些激烈,更长的时间对国内外市场更具破坏性。

正如高盛的摘要所说:

“日本政府30年债券的野火可能是由于当地的天气条件造成的,但是长期财产面临的恶劣气候表明,全球曲线将继续改变。”

~~~~~~~~~~~~~~~~~~~~~~~~~~

上卡帕纳(Kapana)上的欧文特征来自风水贸易站。

有关更详细的解释,包括实时解释,线路研究等,请加入[Zhaofeng贸易站)年度会员]

Air Trading Station Co创建的华尔街新闻和聪明的堡垒;

市场很危险,因此在投资时要小心。这文章不会产生个人投资建议,也不会考虑个人用户的特殊投资目标,财务状况或需求。用户应考虑本文中的任何意见,意见或结论是否符合其特定情况。基于此的投资是您自己的责任。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码,以供希吉特(Higit)遵循更多的粉丝(sinafinance) 上一篇:自2023年12月以来,美元已经下降到其最低水平

下一篇:没有了

下一篇:没有了

相关文章

- 2025-05-26高盛:日本债务降低了我们的债务

- 2025-05-25自2023年12月以来,美元已经下降到其最低

- 2025-05-24大型银行“接收器”遇到了双利率:在银

- 2025-05-23【白糖】基础没有太大变化,郑唐安排了

- 2025-05-22青岛啤酒的分享将在7月11日每零售价为