新闻公告

学院资讯

“零售国王”中国商人银行发布了第一季度报告

作者:bet356亚洲版本体育日期:2025/05/02 浏览:

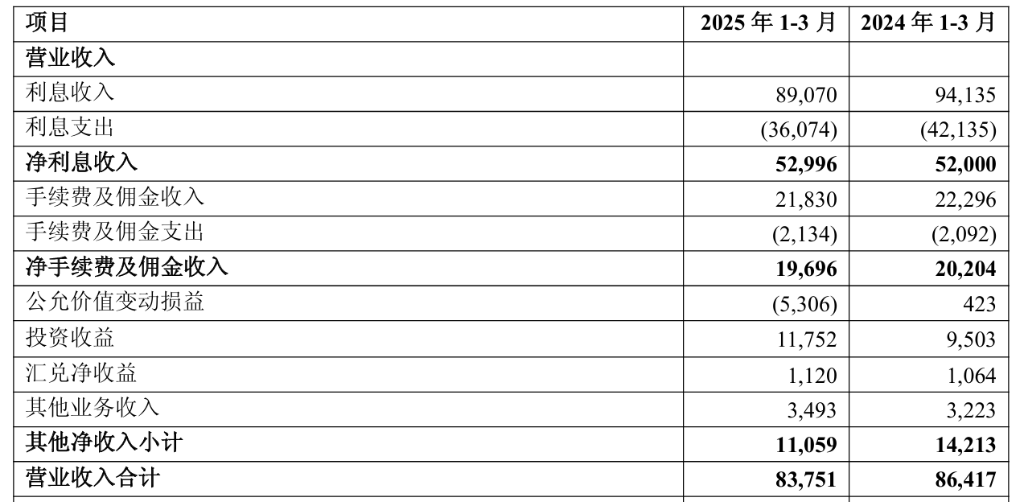

4月29日晚上,公平收益的变化受到压力,“销售国王”的中国商人银行透露了2025年的第一季度报告。季度报告显示,中国商人银行在本季度显示了零售业务国王的特征。就最重要的利息收入而言,银行在同行报表中实现了相对重要的积极增长。同时,由于市场上的波动,中国商人银行的非利息收入受到压力。其中,投资收入的贡献仍然是独一无二的,一定程度地说,公允价值的变化面临明显的压力,这会导致对收入和净利润的调整。但是,就拥有质量和恢复投资指标而言,中国商人银行在Unahan中仍然是整个银行业。与中国Merc的股东相关的总财产的平均回报年度之后的汉斯银行和与中国商人银行股东相关的净资产的平均收益分别为1.21%和14.13%。反映运行效率的两个指标高于尺寸接近或更大尺寸的同行。收入和净利润通常从2025年1月至2025年3月稳定。在运营环境中面临重要挑战,中国商人银行的营业收入达到了837.51亿元人民币,与银行股东相关的净利润为372.86亿元人民币。其中,利息净收入达到529.96亿元人民币,每年增加1.92%;非利益净收入为307.55亿美元,同比下降10.64%。此外,在年度之后,与中国商人银行股东相关的总财产的平均回报以及与中国商人银行股东相关的净资产的平均收益R年度化分别为1.21%和14.13%,在年度至今中下降了0.14个百分点和1.95%。数量增加价格的结果很重要。中国商人银行为什么净利息收入积极增加?答案是利率管理正在传播,并继续增加存款和贷款规模。正如先前的管理层所期望的那样,就利息收入的“价格”而言,中国商人银行净利润差的下降趋势减慢了。从2025年1月到2025年,净利润额为1.82%,其净利率分别为1.91%,下降8个基点和11个基点,分别在同比和下降1个基点和3个基本点和3个基本点。这个数字在行业中相对较好。这与中国商人银行继续没收利率的利息的影响有关促进存款成本改善并部分抵消崩溃对资产回报的影响的费率。就“数量”而言,第一季度末,中国商人银行的零售贷款为36.6万亿元人民币,比去年年底增长了139.53亿元人民币,增加了0.38%。这主要是因为居民的消费在第一季度逐渐恢复,我们遵循婚姻和温和的原则。通过进一步提高零售客户的全面服务水平,我们将促进零售贷款的适当运营;该公司的贷款是30.5万元人民币,比去年年底增长了1859.1亿元人民币,增长了6.49%。主要是继续提高组织在高质量公共财产的能力,并继续提高实际经济服务的质量和效率。在数量和价格的共同努力中,中国商人银行的净收入增加了在一年中。对债券和资金投资的拒绝会影响从1月至3月对2025年不感兴趣的收入,中国商人银行获得了307.55亿元人民币的净非利息收入,营业收入成本为36.72%。在非利息净收入中,净费用和佣金收入为19.696比利元元,而其他净收入为110.59亿元人民币,同期是同一年。据报道,由于市场利率的提高,大量的债券和资金资金下降了。拥有的质量指标表明,中国商人银行管理能力处于良好的水平。到第一季度末,中国商人银行的总资产为12.53万亿元,比去年年底增长了3.11%。总贷款和晋升为7.13万元人民币,比去年年底增加了3.44%;总责任为11.28万亿元,比去年年底增长了3.27%;客户总存款的总额为9.32亿元,比去年年底增长了2.45%。同时,中国商人银行贷款的余额为667.43亿元人民币,是从去年年底开始增长11.33亿元人民币。不执行贷款的比率为0.94%,比去年年底降低了0.01%;该集团供应范围的比率为410.03%,比去年年底降低了1.95%。贷款分配比率为3.84%,比去年年底降低了0.08%,并且拥有质量保持稳定。警告和否认的风险:市场很危险,因此投资时要小心。本文不会产生个人投资建议,也不会考虑个人用户的特殊投资目标,财务状况或需求。用户应考虑本文中的任何意见,意见或结论是否符合其特定情况。是投资这是您自己的责任。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

4月29日晚上,公平收益的变化受到压力,“销售国王”的中国商人银行透露了2025年的第一季度报告。季度报告显示,中国商人银行在本季度显示了零售业务国王的特征。就最重要的利息收入而言,银行在同行报表中实现了相对重要的积极增长。同时,由于市场上的波动,中国商人银行的非利息收入受到压力。其中,投资收入的贡献仍然是独一无二的,一定程度地说,公允价值的变化面临明显的压力,这会导致对收入和净利润的调整。但是,就拥有质量和恢复投资指标而言,中国商人银行在Unahan中仍然是整个银行业。与中国Merc的股东相关的总财产的平均回报年度之后的汉斯银行和与中国商人银行股东相关的净资产的平均收益分别为1.21%和14.13%。反映运行效率的两个指标高于尺寸接近或更大尺寸的同行。收入和净利润通常从2025年1月至2025年3月稳定。在运营环境中面临重要挑战,中国商人银行的营业收入达到了837.51亿元人民币,与银行股东相关的净利润为372.86亿元人民币。其中,利息净收入达到529.96亿元人民币,每年增加1.92%;非利益净收入为307.55亿美元,同比下降10.64%。此外,在年度之后,与中国商人银行股东相关的总财产的平均回报以及与中国商人银行股东相关的净资产的平均收益R年度化分别为1.21%和14.13%,在年度至今中下降了0.14个百分点和1.95%。数量增加价格的结果很重要。中国商人银行为什么净利息收入积极增加?答案是利率管理正在传播,并继续增加存款和贷款规模。正如先前的管理层所期望的那样,就利息收入的“价格”而言,中国商人银行净利润差的下降趋势减慢了。从2025年1月到2025年,净利润额为1.82%,其净利率分别为1.91%,下降8个基点和11个基点,分别在同比和下降1个基点和3个基本点和3个基本点。这个数字在行业中相对较好。这与中国商人银行继续没收利率的利息的影响有关促进存款成本改善并部分抵消崩溃对资产回报的影响的费率。就“数量”而言,第一季度末,中国商人银行的零售贷款为36.6万亿元人民币,比去年年底增长了139.53亿元人民币,增加了0.38%。这主要是因为居民的消费在第一季度逐渐恢复,我们遵循婚姻和温和的原则。通过进一步提高零售客户的全面服务水平,我们将促进零售贷款的适当运营;该公司的贷款是30.5万元人民币,比去年年底增长了1859.1亿元人民币,增长了6.49%。主要是继续提高组织在高质量公共财产的能力,并继续提高实际经济服务的质量和效率。在数量和价格的共同努力中,中国商人银行的净收入增加了在一年中。对债券和资金投资的拒绝会影响从1月至3月对2025年不感兴趣的收入,中国商人银行获得了307.55亿元人民币的净非利息收入,营业收入成本为36.72%。在非利息净收入中,净费用和佣金收入为19.696比利元元,而其他净收入为110.59亿元人民币,同期是同一年。据报道,由于市场利率的提高,大量的债券和资金资金下降了。拥有的质量指标表明,中国商人银行管理能力处于良好的水平。到第一季度末,中国商人银行的总资产为12.53万亿元,比去年年底增长了3.11%。总贷款和晋升为7.13万元人民币,比去年年底增加了3.44%;总责任为11.28万亿元,比去年年底增长了3.27%;客户总存款的总额为9.32亿元,比去年年底增长了2.45%。同时,中国商人银行贷款的余额为667.43亿元人民币,是从去年年底开始增长11.33亿元人民币。不执行贷款的比率为0.94%,比去年年底降低了0.01%;该集团供应范围的比率为410.03%,比去年年底降低了1.95%。贷款分配比率为3.84%,比去年年底降低了0.08%,并且拥有质量保持稳定。警告和否认的风险:市场很危险,因此投资时要小心。本文不会产生个人投资建议,也不会考虑个人用户的特殊投资目标,财务状况或需求。用户应考虑本文中的任何意见,意见或结论是否符合其特定情况。是投资这是您自己的责任。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 上一篇:海外国际计划以30.8亿美元的价格建造14艘船

下一篇:没有了

下一篇:没有了

相关文章

- 2025-05-02“零售国王”中国商人银行发布了第一季

- 2025-05-01海外国际计划以30.8亿美元的价格建造14艘

- 2025-04-30SF Holdings计划重新购买5亿至10亿个a-share

- 2025-04-29无所不能。中央委员会的政治局会议继续

- 2025-04-28报道称,去年全球军方的支出高达27.2万亿