科学研究

科研动态

财务人员和活动| 2014年估值逆转:商业城市银行

作者:365bet登录日期:2025/06/02 浏览:

自2022年以来,中国银行业通常面临信贷需求不足的问题,所有者的扩张放缓,但成都银行似乎没有问题。

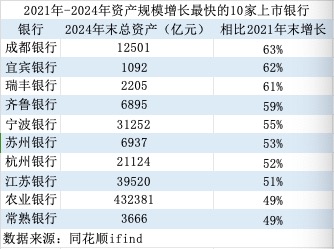

根据该界面新闻的新闻记者,根据相关数据,从2021年到2024年,上市银行(包括香港股票)的总财产(包括香港股票)增长了33%。其中,成都银行似乎是最快的扩大商业银行。在此期间,成都银行的总财产增加了63%,最初对上市银行进行了排名。

财务报告显示,到今年第一季度末,成都银行的量表达到1.33万亿元,使其成为西部地区的商业城市的第一家银行,资产拥有超过1万亿元人民币。高资产规模还为成都银行带来了更高的营业和净利润,其市场价值也提高了。 5月30日,成都银行马萨诸塞州与2021年底相比,RKET值为822亿元人民币。

可以说,成都银行近年来一直是不断增长的银行之一,其增加的秘诀在于其对政府活动的深入干预。到2024年底,成都银行政府贷款将占总贷款的53.1%,约占总财产的三分之一。

值得注意的是,在2011年,成都银行被市场“歧视”,占融资平台贷款的近30%,现在成都银行已成为市场上的“热蛋糕”,因为在工作表余额中超过一半以上的政府贷款占比卡巴巴利亚人的股票占多余的份额,而市场也提供了增加的认识。 14年后发生了什么?

政府业务促进价格上涨

到2021年底,成都银行的总财产略低于长沙银行,但是经过几年的快速增长,成都银行的总财产总财产DED Changsha银行及其总拥有量之前是上市银行。

根据审查,成都银行的财产正在以很高的速度增长,这主要是由于公司贷款的迅速增长。财务报告数据显示,到2024年底,成都银行的企业贷款的余额超过6000亿元人民币,比2021年底相比增加了两倍以上。到2024年底,到2024年底,成项银行贷款的价值是所有贷款中的80%,构成了独特的专家公司。

公共业务的比例也可以视为上市银行的“极端”。在商业银行中,Citic Bank和Pudong Development Bank以其强大的公司业务而闻名。在2024年,公司贷款与两个贷款的比例约占所有贷款的55%,而成都银行的指标高于这两个贷款,首先是上市银行。

查看进一步的旋转,博士的关键事情我的成都银行的公司贷款增长正在向商业行业租赁和贷款。根据国家统计局的分类,租赁和商业服务行业包括租赁和企业服务,商业服务包括投资管理和资产管理的Thosesub-Item,这是指在主管政府部门之后建立的国有机构和工业管理机构的活动。因此,该行业还涉及租赁和商业服务贷款作为融资平台或基础设施贷款。

例如,在他的2019年年度报告中,中国工业银行和商业银行对租赁和商业服务行业贷款快速增长提供了以下解释:主要是为经济项目和基础设施项目提供融资支持,以产生缺点。

财务报告数据显示,END 2024年,成都银行的租赁和商业服务余额为2819亿元人民币,比2021年增加了近2000亿元人民币。在成都十大银行客户中,其中有9家属于租赁和商业行业。

(资料来源:成都银行年度报告)

“在'稳定存款和有效资产管理'的业务战略的指导下,我们扩大了深圳政府政府,物理业务和零售责任的'三座护城河',并逐渐建立了未改变的市场优势。”成都银行董事长Wang Hui在2024年年度银行报告中的讲话中被告知。

其中,政府业务和财务等级在“三个主要护城河”中首先,而租金和商业服务显然是政府和金融业务。此外,水库,环境和公共设施管理行业,运输,仓储和邮政行业以及PO工业,热量,汽油和水和供应行业也与政府和金融业务有关。

根据新闻界面的计算,基于年度报告数据,到2024年底,成都银行政府贷款的四类总余额将近4000亿元人民币,比2021年底增加了1.3倍;在2024年,政府贷款占总所有权的31.5%,比2021年增加了10个百分点。

换句话说,在过去三年中,成都银行的余额扩大在很大程度上依赖于扩大政府贷款,尤其是租赁和商业服务行业的贷款。

公司业务结构的变化

作为回报,成都银行政府业务可以被描述为“无扭曲”。为应对国际金融危机,中央政府在2008年制定了“四亿”刺激计划,同时实施了积极的财政政策和宽松的金融政策。文档中国人民银行和前中国银行监管委员会于2009年3月发行的S颁发,该委员会指出,支持促进投资和融资平台的条件的地方政府,当地融资平台的数量也沉没了。

在此期间,成都银行还增加了其对融资平台贷款的投资。成都银行在2011年的一份报告中透露,到2010年12月底,当地银行融资平台余额为186亿元人民币,价值27.4%的银行贷款成本。年度报告显示,当时,政府对成都银行的四种类型的贷款比例的比例占总贷款的23%,这几乎等于上述比例。

通过攀登平台债务,监管当局开始控制融资平台的风险。前中国银行法规委员会要求商业银行根据T加强融资平台的管理他的政策是“减少旧和控制新的”,以及成都银行融资平台上的贷款也拒绝了。

财务报告显示,在2013年,成都银行政府贷款的四个类别的成本为11.5%,并且投资于批发和零售行业和零售贷款。前两个在Timethat's的两个行业中,在成都的公共银行贷款规模最大。

(数据来源:根据年度成都银行报告编译的接口新闻记者)

在许多因素的影响下,例如产能过剩,以上三种贷款风险被暴露出来,2015年成都银行的非竞争率提高了2.35%,自2010年以来的较高记录,其支持者和零售商行业的率不超过10%。此外,成都银行的个人消费贷款和个人业务贷款的不良速度也相对较高,也超过10%。

“个人业务DEBT实体主要是批发和零售,劳动和建筑行业的微型企业主。个人消费贷款的非功能率也增加了。”成都银行在其招股说明书中解释说。

从2015年到2016年,不良贷款的增长也导致成都银行的营业收入和净利润下降。同时,成都银行的供应覆盖率从2011年的429%急剧下降,从2016年的429%急剧下降到2016年的155%,显然不再是Chengdu Bank的运营条件。 思考。

经过10年的探索,具有金融零售业的中国商人银行一直在强调,许多银行提出了零售变更的方向。但是,成都银行的选择是增加释放公共贷款,尤其是政府贷款,并加强和扩大公共贷款尼斯。

There may be two reasons for choosing such a choice: from an internal perspective, although the loan risks of platfsORM Financing attracts widespread attention, Chengdu Bank has zero non-performing loans from the financing platform from 2014 to 2016. From an outdoor perspective, including upgrading "Chengdu-Chongqing Twin Cities Circle", the investment size in major projects in Cheng-chongqing twin cties Circle "郑庄园的双城圈子”,郑昌对双城的关键项目的投资规模”,在郑昌对双城城市的主要项目的投资规模” 30%的成都银行增加了参加Imchengdu Raststructure的努力。

财务报告数据显示余额O2015年在成都银行的F租赁和商业服务不到100亿元人民币,但2016年增加了一倍,达到208亿元人民币,该银行成为最大的银行信贷行业,一直持续到2024年。成都银行向招股说明书解释说,“商业债务”的主要原因是“商业债务”的主要原因。

所谓的“租金分配”业务是指2015年成都市政府探索和修改的新的“建筑租赁转移”商业项目基础设施和投资模型。在合同租赁下,成都公司获得的“租金分配”。

因此,作为开始时,成都银行贷款和Pauts商业服务行业的平均年平均增长50%,到2024年底,该行业的贷款余额达到了2819亿元人民币,比2015年底增加了27倍,到2024年底。增加到53.1%,包括比2010年上涨30%。

在此过程中,成都银行还及时将政府和金融服务作为商业角色定位。王海主席在2022年的年度报告中说:“交付到系统流程中的区域政府的管理层,我们逐渐开发了一种'专业且稳定的'品牌的金融服务品牌。成都银行为2022-2024的战略计划的新旋转表明了政府政府和金融业务。

欣赏逻辑的变化

随着政府和金融业务的扩大,成都银行表的平衡扩大了其速度,多年来已经超过了同行。商业银行的一个关键特征是,它们专注于收入并处于风险上。过度扩张会导致风险暴露,但是政府和金融业务的重要特征是它们的超低,而无需执行贷款率。

年度报告数据显示成都银行在2024年的租赁和商业服务行业的不良贷款比率仅为0.11%,其他三个行业也低于0.6%。在大型政府资金的支持下,该银行在2024年不执行的贷款比率仅为0.66%,因此已经以最低的非表现贷款比率列出了贷款比率。

根据历史比较,与2015年相比,不道德的成都银行贷款的比率下降了1.7%,而在2024年,供应范围的比率增加了320%,达到480%。换句话说,依靠政府的扩大和财务利率,成本的速度不仅降低了非功能率,而且不仅降低了速率的利率。提供。高供应范围率为未来的收入提供了足够的空间。

(数据来源:基于Tonghuashun Ifind积累的接口新闻)

对于商业银行而言,高财产增长率和低绩效率的结合是通常等于高收入增长和收入。根据新闻接口记者的统计数据,成都银行的净利润分别从2021年到2024年,分别增加了28%和64%,这两者都是以前在上市银行中排名的。

然而,在2024年,成都银行的净利息利润率为1.66%,在上市银行的中等水平,也小于长沙银行。因此,即使成都银行的财产高于长沙银行,其收入也低于长沙银行。

原因是成都银行主要集中在公司业务上,需要使用更高的个人存款成本来支持相对较低的复发的公司贷款的扩展。扩展的速度越快,所有权率降低的速度越快。此外,公司贷款的风险很高,扩展越快,资本消耗越大,以及C的通行率1的先驱比率。亨格银行也非常拒绝。

但是这些缺陷并没有掩盖优点,并且资本市场对成都银行给予了更高的赞赏。根据Tonghuashun Ifind的数据,5月30日的成都银行市值为822亿元人民币,比2021年底增长了90%,仅次于江苏银行和Citic Bank。

14年前的2011年5月,成都银行在银行间市场上发行了10年次级债券,头皮7%的头皮遭受了新的高额银行覆盖债券利率的新命中率。一个主要的市场关注点是融资平台贷款的风险,价值约30%的成都银行余额中的总贷款。成都银行还对中央银行中的“三个问题,跨区域发展和其他问题”提交了“国家解释”。

十多年后,成都银行成为市场上的“热门商品”,因为超过一半的政府贷款在其帐户表BALANCE超过一半的资产负债表,市场也提供了更高的赞赏。一家银行努力促进其零售业务的转型,比2021年下降了30%,以及市场市场市场市场的价值。中国也同时略有下跌。

“三十年来的赫林和三十年的六年”背后。市场风险偏好的重大变化:在高经济增长期间,市场风险偏好相对较高,经济增长减慢后,人们确定性和高质量地区的政府活动业务是最大的确定性。

更重要的是,即使近年来,即使是零售贷款较弱和各种风险的零售贷款的较差率也增加了。正如债券市场上的商人所说,“我没有',“城市投资债券的黄金体”并没有损坏,城市投资信念变得更加强大。T知道,我小时候的城市投资很香,我错误地填补了整个职位行业。”

当然,并非所有具有高比例政府贷款的银行都会受到市场的青睐。偏远地区和高风险地区的一些城市和城镇银行和农村地区被平台贷款拖累,并且仍在与Quagmire斗争 - “城市(省份)是命运”,商业城市银行的命运对城市和省份所在的城市和省份的经济发展深深扎根。

正式统计数据显示,成都的GDP从2015年到2024年增长了1.2倍,达到2.3.5万亿元,在该国第七名上升,为成都银行的发展提供了基础。同时,成都银行已将其信贷的70%以上投资于成都和地方基础设施业务,以支持成都经济发展,其信贷资产质量也取决于成都的发展。从这个pot视图,对成都银行的投资在很大程度上是对成都的投资问题。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

自2022年以来,中国银行业通常面临信贷需求不足的问题,所有者的扩张放缓,但成都银行似乎没有问题。

根据该界面新闻的新闻记者,根据相关数据,从2021年到2024年,上市银行(包括香港股票)的总财产(包括香港股票)增长了33%。其中,成都银行似乎是最快的扩大商业银行。在此期间,成都银行的总财产增加了63%,最初对上市银行进行了排名。

财务报告显示,到今年第一季度末,成都银行的量表达到1.33万亿元,使其成为西部地区的商业城市的第一家银行,资产拥有超过1万亿元人民币。高资产规模还为成都银行带来了更高的营业和净利润,其市场价值也提高了。 5月30日,成都银行马萨诸塞州与2021年底相比,RKET值为822亿元人民币。

可以说,成都银行近年来一直是不断增长的银行之一,其增加的秘诀在于其对政府活动的深入干预。到2024年底,成都银行政府贷款将占总贷款的53.1%,约占总财产的三分之一。

值得注意的是,在2011年,成都银行被市场“歧视”,占融资平台贷款的近30%,现在成都银行已成为市场上的“热蛋糕”,因为在工作表余额中超过一半以上的政府贷款占比卡巴巴利亚人的股票占多余的份额,而市场也提供了增加的认识。 14年后发生了什么?

政府业务促进价格上涨

到2021年底,成都银行的总财产略低于长沙银行,但是经过几年的快速增长,成都银行的总财产总财产DED Changsha银行及其总拥有量之前是上市银行。

根据审查,成都银行的财产正在以很高的速度增长,这主要是由于公司贷款的迅速增长。财务报告数据显示,到2024年底,成都银行的企业贷款的余额超过6000亿元人民币,比2021年底相比增加了两倍以上。到2024年底,到2024年底,成项银行贷款的价值是所有贷款中的80%,构成了独特的专家公司。

公共业务的比例也可以视为上市银行的“极端”。在商业银行中,Citic Bank和Pudong Development Bank以其强大的公司业务而闻名。在2024年,公司贷款与两个贷款的比例约占所有贷款的55%,而成都银行的指标高于这两个贷款,首先是上市银行。

查看进一步的旋转,博士的关键事情我的成都银行的公司贷款增长正在向商业行业租赁和贷款。根据国家统计局的分类,租赁和商业服务行业包括租赁和企业服务,商业服务包括投资管理和资产管理的Thosesub-Item,这是指在主管政府部门之后建立的国有机构和工业管理机构的活动。因此,该行业还涉及租赁和商业服务贷款作为融资平台或基础设施贷款。

例如,在他的2019年年度报告中,中国工业银行和商业银行对租赁和商业服务行业贷款快速增长提供了以下解释:主要是为经济项目和基础设施项目提供融资支持,以产生缺点。

财务报告数据显示,END 2024年,成都银行的租赁和商业服务余额为2819亿元人民币,比2021年增加了近2000亿元人民币。在成都十大银行客户中,其中有9家属于租赁和商业行业。

(资料来源:成都银行年度报告)

“在'稳定存款和有效资产管理'的业务战略的指导下,我们扩大了深圳政府政府,物理业务和零售责任的'三座护城河',并逐渐建立了未改变的市场优势。”成都银行董事长Wang Hui在2024年年度银行报告中的讲话中被告知。

其中,政府业务和财务等级在“三个主要护城河”中首先,而租金和商业服务显然是政府和金融业务。此外,水库,环境和公共设施管理行业,运输,仓储和邮政行业以及PO工业,热量,汽油和水和供应行业也与政府和金融业务有关。

根据新闻界面的计算,基于年度报告数据,到2024年底,成都银行政府贷款的四类总余额将近4000亿元人民币,比2021年底增加了1.3倍;在2024年,政府贷款占总所有权的31.5%,比2021年增加了10个百分点。

换句话说,在过去三年中,成都银行的余额扩大在很大程度上依赖于扩大政府贷款,尤其是租赁和商业服务行业的贷款。

公司业务结构的变化

作为回报,成都银行政府业务可以被描述为“无扭曲”。为应对国际金融危机,中央政府在2008年制定了“四亿”刺激计划,同时实施了积极的财政政策和宽松的金融政策。文档中国人民银行和前中国银行监管委员会于2009年3月发行的S颁发,该委员会指出,支持促进投资和融资平台的条件的地方政府,当地融资平台的数量也沉没了。

在此期间,成都银行还增加了其对融资平台贷款的投资。成都银行在2011年的一份报告中透露,到2010年12月底,当地银行融资平台余额为186亿元人民币,价值27.4%的银行贷款成本。年度报告显示,当时,政府对成都银行的四种类型的贷款比例的比例占总贷款的23%,这几乎等于上述比例。

通过攀登平台债务,监管当局开始控制融资平台的风险。前中国银行法规委员会要求商业银行根据T加强融资平台的管理他的政策是“减少旧和控制新的”,以及成都银行融资平台上的贷款也拒绝了。

财务报告显示,在2013年,成都银行政府贷款的四个类别的成本为11.5%,并且投资于批发和零售行业和零售贷款。前两个在Timethat's的两个行业中,在成都的公共银行贷款规模最大。

(数据来源:根据年度成都银行报告编译的接口新闻记者)

在许多因素的影响下,例如产能过剩,以上三种贷款风险被暴露出来,2015年成都银行的非竞争率提高了2.35%,自2010年以来的较高记录,其支持者和零售商行业的率不超过10%。此外,成都银行的个人消费贷款和个人业务贷款的不良速度也相对较高,也超过10%。

“个人业务DEBT实体主要是批发和零售,劳动和建筑行业的微型企业主。个人消费贷款的非功能率也增加了。”成都银行在其招股说明书中解释说。

从2015年到2016年,不良贷款的增长也导致成都银行的营业收入和净利润下降。同时,成都银行的供应覆盖率从2011年的429%急剧下降,从2016年的429%急剧下降到2016年的155%,显然不再是Chengdu Bank的运营条件。 思考。

经过10年的探索,具有金融零售业的中国商人银行一直在强调,许多银行提出了零售变更的方向。但是,成都银行的选择是增加释放公共贷款,尤其是政府贷款,并加强和扩大公共贷款尼斯。

There may be two reasons for choosing such a choice: from an internal perspective, although the loan risks of platfsORM Financing attracts widespread attention, Chengdu Bank has zero non-performing loans from the financing platform from 2014 to 2016. From an outdoor perspective, including upgrading "Chengdu-Chongqing Twin Cities Circle", the investment size in major projects in Cheng-chongqing twin cties Circle "郑庄园的双城圈子”,郑昌对双城的关键项目的投资规模”,在郑昌对双城城市的主要项目的投资规模” 30%的成都银行增加了参加Imchengdu Raststructure的努力。

财务报告数据显示余额O2015年在成都银行的F租赁和商业服务不到100亿元人民币,但2016年增加了一倍,达到208亿元人民币,该银行成为最大的银行信贷行业,一直持续到2024年。成都银行向招股说明书解释说,“商业债务”的主要原因是“商业债务”的主要原因。

所谓的“租金分配”业务是指2015年成都市政府探索和修改的新的“建筑租赁转移”商业项目基础设施和投资模型。在合同租赁下,成都公司获得的“租金分配”。

因此,作为开始时,成都银行贷款和Pauts商业服务行业的平均年平均增长50%,到2024年底,该行业的贷款余额达到了2819亿元人民币,比2015年底增加了27倍,到2024年底。增加到53.1%,包括比2010年上涨30%。

在此过程中,成都银行还及时将政府和金融服务作为商业角色定位。王海主席在2022年的年度报告中说:“交付到系统流程中的区域政府的管理层,我们逐渐开发了一种'专业且稳定的'品牌的金融服务品牌。成都银行为2022-2024的战略计划的新旋转表明了政府政府和金融业务。

欣赏逻辑的变化

随着政府和金融业务的扩大,成都银行表的平衡扩大了其速度,多年来已经超过了同行。商业银行的一个关键特征是,它们专注于收入并处于风险上。过度扩张会导致风险暴露,但是政府和金融业务的重要特征是它们的超低,而无需执行贷款率。

年度报告数据显示成都银行在2024年的租赁和商业服务行业的不良贷款比率仅为0.11%,其他三个行业也低于0.6%。在大型政府资金的支持下,该银行在2024年不执行的贷款比率仅为0.66%,因此已经以最低的非表现贷款比率列出了贷款比率。

根据历史比较,与2015年相比,不道德的成都银行贷款的比率下降了1.7%,而在2024年,供应范围的比率增加了320%,达到480%。换句话说,依靠政府的扩大和财务利率,成本的速度不仅降低了非功能率,而且不仅降低了速率的利率。提供。高供应范围率为未来的收入提供了足够的空间。

(数据来源:基于Tonghuashun Ifind积累的接口新闻)

对于商业银行而言,高财产增长率和低绩效率的结合是通常等于高收入增长和收入。根据新闻接口记者的统计数据,成都银行的净利润分别从2021年到2024年,分别增加了28%和64%,这两者都是以前在上市银行中排名的。

然而,在2024年,成都银行的净利息利润率为1.66%,在上市银行的中等水平,也小于长沙银行。因此,即使成都银行的财产高于长沙银行,其收入也低于长沙银行。

原因是成都银行主要集中在公司业务上,需要使用更高的个人存款成本来支持相对较低的复发的公司贷款的扩展。扩展的速度越快,所有权率降低的速度越快。此外,公司贷款的风险很高,扩展越快,资本消耗越大,以及C的通行率1的先驱比率。亨格银行也非常拒绝。

但是这些缺陷并没有掩盖优点,并且资本市场对成都银行给予了更高的赞赏。根据Tonghuashun Ifind的数据,5月30日的成都银行市值为822亿元人民币,比2021年底增长了90%,仅次于江苏银行和Citic Bank。

14年前的2011年5月,成都银行在银行间市场上发行了10年次级债券,头皮7%的头皮遭受了新的高额银行覆盖债券利率的新命中率。一个主要的市场关注点是融资平台贷款的风险,价值约30%的成都银行余额中的总贷款。成都银行还对中央银行中的“三个问题,跨区域发展和其他问题”提交了“国家解释”。

十多年后,成都银行成为市场上的“热门商品”,因为超过一半的政府贷款在其帐户表BALANCE超过一半的资产负债表,市场也提供了更高的赞赏。一家银行努力促进其零售业务的转型,比2021年下降了30%,以及市场市场市场市场的价值。中国也同时略有下跌。

“三十年来的赫林和三十年的六年”背后。市场风险偏好的重大变化:在高经济增长期间,市场风险偏好相对较高,经济增长减慢后,人们确定性和高质量地区的政府活动业务是最大的确定性。

更重要的是,即使近年来,即使是零售贷款较弱和各种风险的零售贷款的较差率也增加了。正如债券市场上的商人所说,“我没有',“城市投资债券的黄金体”并没有损坏,城市投资信念变得更加强大。T知道,我小时候的城市投资很香,我错误地填补了整个职位行业。”

当然,并非所有具有高比例政府贷款的银行都会受到市场的青睐。偏远地区和高风险地区的一些城市和城镇银行和农村地区被平台贷款拖累,并且仍在与Quagmire斗争 - “城市(省份)是命运”,商业城市银行的命运对城市和省份所在的城市和省份的经济发展深深扎根。

正式统计数据显示,成都的GDP从2015年到2024年增长了1.2倍,达到2.3.5万亿元,在该国第七名上升,为成都银行的发展提供了基础。同时,成都银行已将其信贷的70%以上投资于成都和地方基础设施业务,以支持成都经济发展,其信贷资产质量也取决于成都的发展。从这个pot视图,对成都银行的投资在很大程度上是对成都的投资问题。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)相关文章

- 2025-06-12总共取消了102个付款许可证,6个付款机构

- 2025-06-11特朗普:与财政部长贝特没有身体冲突

- 2025-06-10报告说,日本外国游客的消费税免税可以

- 2025-06-09Xie Wei作为通信银行Schroder基金的总经理,

- 2025-06-08特朗普:美国将继续追求中国的政策